成功それとも失敗 運用事例を大公開!純金積立で賢く資産形成するための41ヶ月の実践記録

こんにちは、naomana-info管理人オカです。

今年も残りわずかになってきました。

1年間の集大成ももうすくやってきます。

途中、積立た純金を現金化しながら継続している純金積立

その後も順調に資産は増加しているでしょうか。

普通のサラリーマンが実践する資産運用ブログ

果たして11月期の結果は・・・

にほんブログ村に参加しています。

何卒、ぽちっと応援お願いします。!

にほんブログ村

2025年11月期(41ヶ月目)の運用結果

それでは、運用結果です。

運用期間:41ヶ月

積立額:10000円/月

積立手数料:250円/月

積立総額;410,000円

手数料総額:10,250円

評価額:576,390円

運用益:156,140円

前回の結果は下記リンクからご覧ください。

結果はプラス終始でした。

大満足です。

下がる下がると言われ続ける純金価格について

純金価格は下がる下がると言われ続けています。

が、未だ下がる気配は見えません。

直近3ヶ月の純金価格の動きです

10月にピークを迎え、一時的に価格は下がってきましたが

11月に入ると、またジワジワと価格は上昇を続けています。

エスカレーターのように、右肩上がりを続けることは難しいと思いますが、

上げ・下げを繰り返しながら価格は今後も上昇を続けていくと感じています。

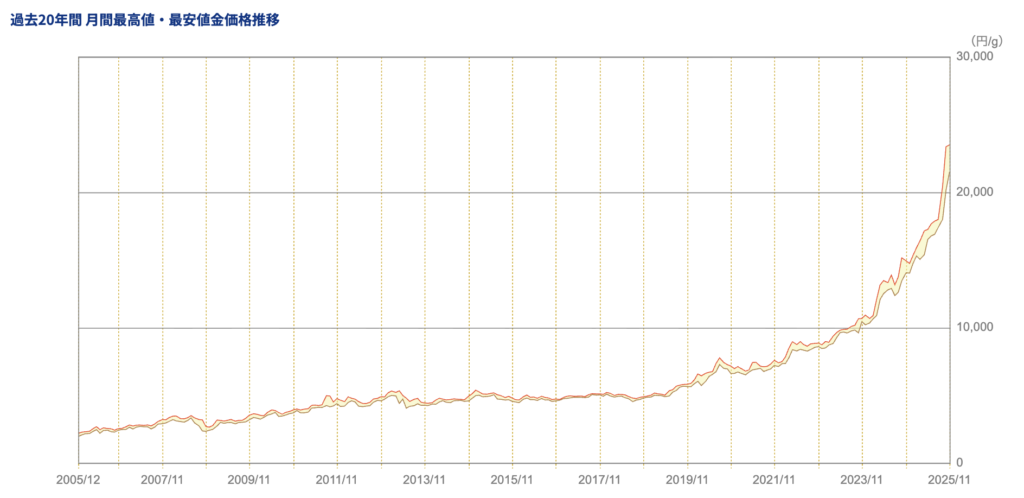

過去20年の純金価格を見ると、価格上昇が継続していることが

よくわかります。

いずれは、価格上昇が止まるのかもしれませんが、

それでもそれは、まだまだ遠い未来のように感じてしまいます。

FPが考える「守りの資産戦略」

見方を少し変えて、FPの立場から純金積立とサラリーマンの相性を

考えてみましょう。

相性だけを考えると「非常に良い」と感じています。

理由は3つ

給与所得者は「安定収入 × 自動積立」ができる

サラリーマンは毎月の収入が安定しているため、

「自動で積み立てる仕組み」と非常に相性が良いです。

純金積立は毎月1,000円〜でも設定可能で、

「給与から天引きする感覚」でコツコツ続けられます。

しかも、価格変動があっても自動的に買付けされるため、

ドルコスト平均法が自然に働き、長期的に安定した購入単価に。

「気づいたら資産が積み上がっていた」という感覚を得やすいのが特徴です。

給与収入しかない人にとって「現物資産」は分散先になる

サラリーマンの資産は、預貯金や不動産(自宅)などになりがちです。。

金は現物資産であり、通貨や株式市場の影響を受けにくい「守りの資産」。

- インフレや円安が進んでも価値を維持しやすい

- 銀行や企業の倒産リスクとは無関係

- 世界共通の価値を持つ

つまり、サラリーマンが金を持つことで、金融システムの外にリスク分散できる点は非常に重要です。

精神的にも“続けやすい投資”

サラリーマンにとっては仕事や家計が忙しく、

株価や為替を毎日チェックするのは難しいものです。

その点、純金積立は「一度設定したらほぼ放置でOK」。

短期的な利益を追わない分、心理的ストレスも少なく、

忙しい社会人に向いた「手間のかからない投資」です。

まとめ

途中で現金化をしながらも継続している純金積立

資産は順調に増加しております。

チャートをチェックすることもなく

専門的な知識も必要なく

ただただ、毎月一定額を積み上げていくのみ。

時間のないサラリーマンには打ってつけの

投資手法だと思います。

このまま、粛々と継続していきます。

では、また

にほんブログ村に参加しています。

何卒、応援をお願いします。

にほんブログ村

“成功それとも失敗 運用事例を大公開!純金積立で賢く資産形成するための41ヶ月の実践記録” に対して1件のコメントがあります。

コメントは受け付けていません。