はじめての資産運用。初心者にお勧めの月々1000円でもOKなお勧め資産運用4選!

みなさん、こんにちは。

naomana-info管理人オカです。

いきなりですが、資産運用してますか?

私はさまざまな資産運用にチャレンジしています。

目的は勿論、お金の悩みを解消する為です。

最初は何も知らない状況からスタートしましたが、

慣れてしまえば簡単です。

とりあえず1度、チャレンジしてみましょう。

今回はローリスクでお勧めの資産運用4選をご紹介いたします。

ご参考にしてみてください。

【目次】

資産運用についての間違ったイメージ

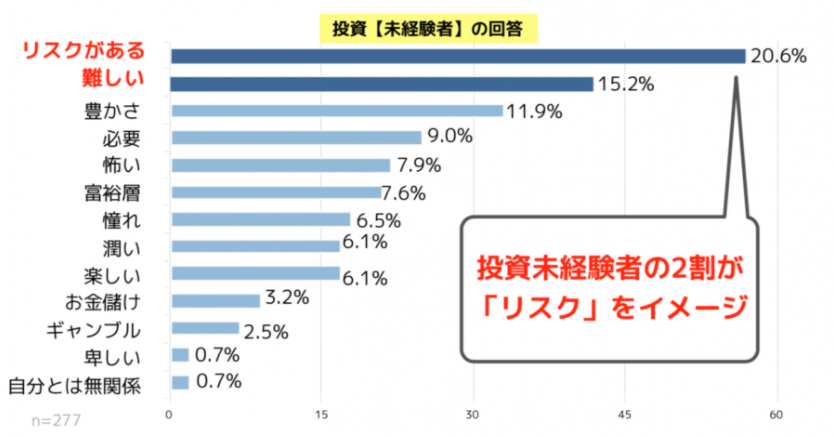

日本ファイナンシャルアカデミー株式会社が2020年2月6日に発表した

「個人の投資意識」では資産運用未経験の方がもたれているイメージが

こちらのようになりました。

「リスクがある」「難しい」と感じられている方が全体の35%超となっています。

それ以外のイメージもどちらかと言えばネガティブなイメージが多いようです。

こういった間違ったイメージがついている資産運用ですが実際は違います。

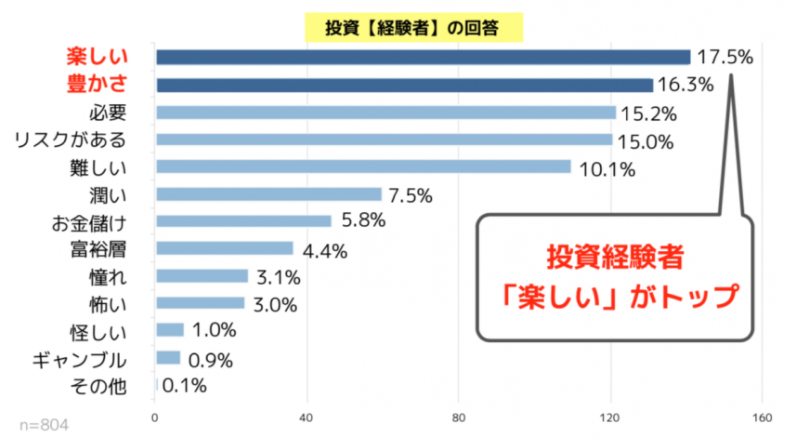

資産運用経験者のイメージが下記になります。

ポジティブなイメージの「楽しい」「豊かさ」が全体の33%超を占めていいます。

いかかでしょうか。

資産運用を行う前後でこのようにイメージが変わります。

未経験のみなさま。この機会に資産運用にチャレンジして、ネガティブなイメージを

払拭してみてはいかがでしょうか。

抱えているお金の悩みも解消できるかもしれませんよ。

初めての資産運用に必要なアイテム

必要なアイテム。

これも資産運用を始める際の障害になっている方も

多数いらっしゃるかと思います。

一般的には下記が上げられるかと思います。

- 高額な運用資金

- 金融に関する知識

- 銀行口座

- 証券口座

実は、これらのアイテムのなかで、最低限必要なものは、

- 少額の資金(毎月1000円程度)

- 証券口座

これだけで、資産運用は開始できるのです。

証券口座については、初めて資産運用にチャレンジする方に

お勧めの口座をご紹介していますので、下記記事をご覧ください。

資金については、毎月1000円あれば問題ありません。

いきなりハイリターンを狙う訳ではありませんので、これで十分です。

資産運用のネガティブイメージを一新することが出来ます。

資産運用の重要性

管理人オカはアラフィフです。

(詳細はこちらの「自己紹介」をご覧ください。)

日本中が浮かれまくっていたバブル期の終盤を経験しています。

何も考えずに仕事をしていれば、十分な収入が得られ、

銀行に預金していれば預金利子で勝手に増えていく時代。

老後資金の不安もなく、イケイケの時代でした。

資産運用なんて眼中にありませんでした。

そのバブルがはじけ、30年が過ぎました。

今まで、表面化していなかった問題が一気に注目されました。

今までの常識が通用しなくなり、定年まで真面目に仕事を続けて退職しても

老後の穏やかな生活が送れない時代に突入しています。

銀行に預金しているだけではお金が増えるどころが減っていきます。

たしかに、預金していても増えないけど

預金額が減った事はないぞ!

確かに、表面上はその通りです。

そこが落とし穴です。

国の政策では下記ように、例年2%の物価上昇を掲げています。

日本銀行法では、日本銀行の金融政策の理念を「物価の安定を図ることを通じて国民経済の健全な発展に資すること」としています。

市場経済においては、個人や企業はモノやサービスの価格を手がかりにして、消費や投資を行うかどうかを決めています。物価が大きく変動すると、個々の価格をシグナルとして個人や企業が判断を行うことが難しくなり、効率的な資源配分が行われなくなります。また、物価の変動は所得配分にゆがみをもたらします。

こうした点を踏まえ、日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしています。

日本銀行

残念ながら実現はされていませんが、例年0~1%程度の上昇をしています。

その一方で、収入の増減はどうなっているでしょうか。

収入は増えないのに、社会保険料や税金が上がり、手元に入る金額は

減り続けていませんか

銀行の預金金利が物価上昇率より大きければ良いのですが、現実の金利は実質0です。

20年前、銀行に預けた100の収入で100の物が購入できましたが、

20年後、継続された物価上昇により、銀行に預けた100の資金では

当時100で購入できた物が値上がりして122(100×1.01^20=122)となり

購入できなくなってしまうのです。これが「インフレーション」です。

この状況では金額は減っていないくても減少しているのと広い意味で同じこととなります。

この対策として個人の資産運用が必要となり、銀行に預けている資産を

運用し増やしていく事がとても重要になるのです。

お勧めの資産運用 4選

資産運用の重要性をご理解いただけたかと思います。

早く、資産運用しないと。

早く、早く

はい。それでは今回の一番のポイントとなります。

初心者にお勧め月1000円からできるお勧め資産運用4選をご紹介します。

- NISA・つみたてNISA

- IDeCo

- 外貨預金

- 投資信託(国内・国外)

効きなれた言葉もあるかと思います。

詳細については別記事でご紹介いたしますので、今回は簡単な概略説明。

【NISA・つみたてNISA】

投資によって出た利益が非課税。それぞれ特徴があり向き不向きがある

【IDeCo】

NISAよりもお得な税制優遇。長期積立運用がメインの為、60歳まで

引き出しができない。

【外貨預金】

日本円に対するリスクヘッジとして活用。為替差益や各国の金利差で

資産の増減がでる。中長期での運用がお勧め

海外旅行が好きな方はその国の通貨を購入するのがお勧め

【投資信託】

資産運用のプロに代理運用を依頼する。

業者選択や手数料が発生する。中長期での運用がお勧め

ちなみに、私もすべて運用しています。つみたてNISAは未成年も対象なので

管理人オカの子供用の口座も開設して運用しています。

【毎月1500円、2020年12月から定額で投資信託を購入しています。】

1500×3=4500 運用益 280円

期間中の表面利回り

280/4500≒6.2%

銀行の定期預金の600倍近い金利になっています。

資産運用の注意点

資産運用は利益がでても損失が出ても自己責任です。

これを聞いてしまうと未経験者の方はマイナスなイメージに

なってしまうかと思います。

でも、怖がらないでください。

しっかりとリスク管理(運用資産の管理)ができていれば何ら

問題はありません。

ローリスクハイリターンの商品はこの世にありません。

99%この手の話は詐欺です。だまされないでください。

ハイリスクローリターンの商品は山のようにあります。

すこし調べればわかります。選択しないでください。

一攫千金的ができうまい話はありません。

欲に目がくらんではいけません。

しっかりと運用元などの基本的な情報を確認して、

最初は日常生活の負担にならない程度の資金で行ってください。

まとめ

これからの時代。

自分の資産はじぶんで守り・増やす時代です。

インターネットの普及でいろいろな情報を調べる事ができるように

なりました。行動を起こさないリスクがあることを理解してください。

短期で利益をあげることを狙わずに、中長期での資産運用を目指しましょう。

時間は有限です。

どんな資産家でも時間を購入する事はできません。

怖がらずに、まずは資産運用の初めの一歩を踏み出しましょう。

【SBI証券口座開設はこちら】

では、また