目指せFIRE! 50代4人家族のIDeCo運用57カ月目の結果報告

みなさんこんにちは。

naoman–info管理人オカです。

2018年から4年以上も継続しているIDeCo

知識も資金もない普通のアラフィフ

サラリーマンが毎月、資産の増加を目指し、

淡々と資金を積上げていく様子を報告

しています。

投資に興味はあるけど、資産を減らしたく

ないと考えているかた。

行動なくして結果はでません。

まずは、知識も資金もない普通のサラリー

マンが行っているIDeCoの運用結果だけ

でもご確認ください。

運用57カ月目のIDeCo運用結果報告

運用57カ月目の結果です。

運用利回り:7.00%

毎月の積立額:23,000円

※私の月額最大積立額です。

前回56カ月目の運用結果は下記よりご確認

ください。

目指せFIRE! 50代4人家族のIDeCo運用56カ月目の結果報告

銀行預金の何倍の運用利回りでしょうか

ご自身の金融機関と比べてみてください。

とても素晴らしい結果だと思います。

余剰資金をすべてIDeCoに投下したい

ところですが、残念ながらIDeCoには

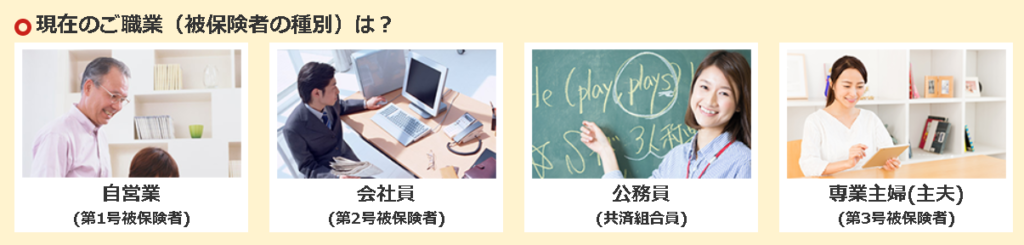

掛金の上限が職業別に決められています。

私のような普通の会社員は第2号被保険者に

分類されており、毎月の最大掛金は23,000円

となっております。

積立時の最大額は下記よりご確認ください。

職業形態により上限額に設定があります。

※りそな銀行の説明ページへリンクしています。

運用57カ月目の運用商品内容の詳細をご紹介

知識のないアラフィフサラリーマンが

選択した運用中の諸品をご紹介します。

なんのこだわりもなく、選んでいます。

外国の債券・株式をメインに選択している位です。

ただ、選択の際に唯一気にしていたのは

手数料額です。

詳しい知識はありませんが、投資で

利益を上げる為には、いかに必要経費を

抑えるかは重要な事は把握しています。

なので、運用に係る手数料額だけは、

気にしていました。

でも、それだけです。

実感したIDeCoの運用メリット・デメリット

現在運用中のIDeCoですが

もちろんメリットだけではありません。

メリットしかない投資なんて、この世に

存在しません。

デメリットもしっかりあります。

しかし、運用中の感覚からするとこの

デメリットはデメリットではないのではと、

感じてしまいます。

【メリット】

・3つの場面で節税メリットが受けられる。

【デメリット】

・運用状況次第で原本が目減りする

・運用中の元本を引き出す事が出来ない

・手数料がかかる

以上です。

そもそも、投資なのですから状況に

よって元本がマイナスになるのは当たり前です。

老後資金を効率よく貯める為にIDeCoを利用

していますので、なまじ途中で元本を引きだせ

ないほうが効率よく資産が増えると思います。

手数料はどんな投資手法でもかかる必要経費です。

いかがでしょう。

デメリットといわれている内容はほとんどが

デメリットになっていないのです。

無理な金額を毎月積み立てる必要がありません

銀行に預けておくだけよりは、はるかに

魅力的な方法だと思いませんか

まとめ

運用利回り7.0%

知識も資金もない普通のアラフィフ

サラリーマンでもこの結果です。

銀行預金と比べても非常に優秀な

運用結果になりました。

5年近くの期間を経過しての結果です。

十分な実証期間を得ているのでな

ないでしょうか

途中解約ができないという大きな

デメリットはありますが、そもそも

老後資金の確保がメインの目的ですので

強制的に積立を継続できるIDeCoは

とても魅力ある資産運用手法かと思います。

まずは、無理のない金額からチャレンジして

ください。

では、また

“目指せFIRE! 50代4人家族のIDeCo運用57カ月目の結果報告” に対して1件のコメントがあります。

コメントは受け付けていません。