老後資金はこれで安心。知識なし会社員が76カ月運用したiDeCo結果報告

みなさん、こんにちは。

管理人オカです

お金の不安ありませんか

私は大有りです。

人生の3大資金

「教育」「住宅、」「老後資金」全てにおいて不安しかありません。

そんな不安の1つ老後資金不足を解消するために始めたiDeCo

政府お墨付きの老後資金対策

知識なしサラリーマンの運用結果は果たして

結果報告です

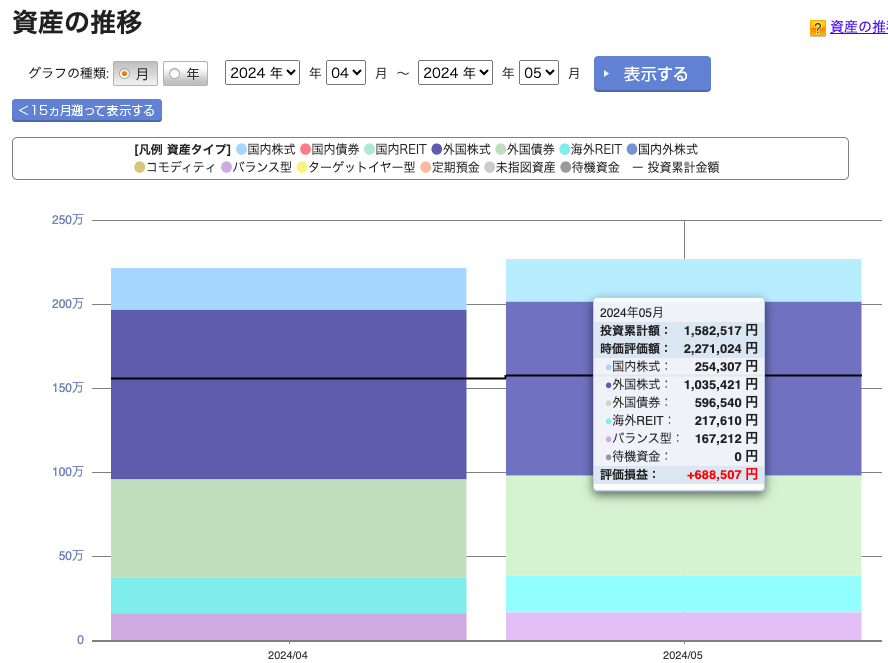

76ヶ月目のiDeCo運用結果です

運用結果は想像以上の資産増加ぶりです

投資累計額:1,582,517円

時価評価額:2,271,024円

評価損益:+688,507円

素晴らしい結果です。

このまま運用を続けていきます

前回の結果下記リンクからご覧ください。

iDeCoにもある注意点

運用益は爆益を叩き出していますが

iDeCoも資産運用の1つですので、当然デメリットが

あります。

運用益がプラスになるということは、当然デメリットがあり

運用益がマイナスになることもあるのです。

このことは必ず頭の中に入れておかなければなりません

iDeCoのデメリット1 元本割れリスク

これはiDeCoに限らず全ての資産運用についてくる話です。

とある商品が買った時から価値が下がる減少です。

1万円で購入したのに9,000円の価値しかないケースです

単純計算で1,000円損失が出ています

あまりにも簡単な話ですが、どんなに好調に資産が増えていても

元本割れのリスクはついてきます。

そんな時に慌てす騒がず狼狽売りをしないように

リスクを理解しておく必要があります

iDeCoのデメリット2 増えた資産を自由に引き出すことができない

これをデメリットと呼んでいいのかは難しい判断です

個人的にはこれをデメリットと認識していません

通常の投資であれば、資産が増えたタイミングで現金化して

利益を確保することができますが、

iDeCoはその特徴から引き出すタイミングが決められいます。

どんなに資産が増えていても60歳までは引き出すことができないのです

そもそも、老後資金対策で始めたiDeCoですから

60歳まで引き出せなくても何ら問題はないのですが

自由に引き出せないと聞くと一般的にはデメリットとなってしまうようです。

デメリットを遥かに凌駕するiDeCoの神的魅力紹介

iDeCoも投資なのでデメリットがあることはご紹介しました

ですが、それを遥かに凌駕する驚愕のメリットが存在しているのです。

3大節税メリットです

「積立」・「運用」・「受取」

それぞれで節税メリットが受けられるのです

・積立時:積立額が全額所得控除

・運用時:運用益が非課税

・受取時:一定額まで非課税

税金大国の日本でこれほど非課税という言葉が出てくる

資産運用はないのではないでしょうか

購入商品の価値が全く上がらなかくても、積立額の

全額所得控除によって見えない利益の還付が発生しているです。

これほど、美味しいシステムはないと感じています。

詳細の説明は、現在利用中の楽天証券HPへのリンクを貼りますので

そちらからご確認ください

知識なしサラリーマンの運用中のポートフォリオ紹介

特にこだわりはありませんが、

海外の比率が多くなっています。

国内は11%程度です

最近は国内株式もそこそこ好調ですが、

イメージ的には全世界経済の方が好調だと思っています

全ての項目で収支はプラスです

選んだ基準は手数料が低く、ターゲットが全世界

これだけです。

下記は個別銘柄になります

収支はプラスで満足していますが、これ以外にも

お勧め銘柄がありました、ぜひご紹介ください

まとめ

絶好調

結果は想像以上の資産増加です

知識なしのアラフィフサラリーマンが

見よう見まねで運用してもこの結果です。

老後資金不足対策ですので、運用はこのまましばらく

続けていきますので最終結果はどうなるかわ分かりませんが

10年超の長期運用を続けていけば、資産はプラスになると

予想しています。

節税対策も盛り沢山ですので、老後資金対策に

iDeCoお勧めです。

では、また

応援よろしくお願いします

にほんブログ村

“老後資金はこれで安心。知識なし会社員が76カ月運用したiDeCo結果報告” に対して1件のコメントがあります。

コメントは受け付けていません。