生活防衛資金はいくら必要?会社員が準備すべき金額【FPが解説】

みなさん、こんにちは。

naoman-info管理人オカです。

まだまだ、預金第一が根強い日本ですが、

投資を始めたくても、下記のようなお考えの方が多いのではないでしょうか。

「投資を始めたいけれど、まず何から準備すればいいの?」

新NISAやiDeCoが普及し、資産形成への関心は高まっています。

しかし、投資を始める前に最も重要なのが普段生活を安定させること、

さらに、「生活防衛資金」の確保です。

生活防衛資金が十分にない状態で投資を始めると、

急な出費が発生した際に資産を取り崩すことになり、

損失を抱えたまま売却しなければならないケースもあります。

今回は、現役サラリーマンでありAFP(ファイナンシャル・プランナー)の視点から、

会社員が準備しておくべき生活防衛資金について解説します。

にほんブログ村に参加しています。

ポチっと応援をよろしくお願いいたします。

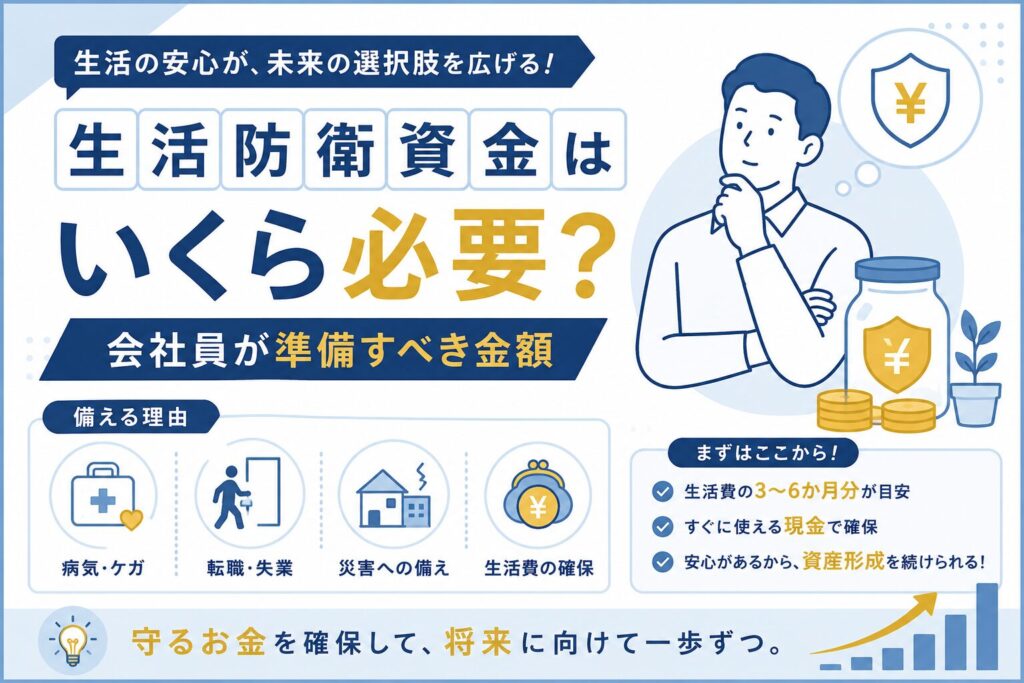

生活防衛資金とは?

生活防衛資金とは、病気やケガ、転職、リストラ、災害など、

予期せぬ出来事が起きても普段の生活を維持するためのお金です。

資産形成においては、「攻める資産」と「守る資産」を分けて考えることが重要です。

生活防衛資金は「守る資産」です。

この資金があることで、株価が下落しても慌てて投資信託や株式を

売却する必要がなくなります。

会社員はいくら準備すればいい?

単身者の場合や家族の場合で条件は異なりますが

一般的には、会社員であれば生活費の3〜6か月分が目安とされています。

例えば毎月の生活費が30万円なら、

・3か月分:約90万円

・6か月分:約180万円

が目安です。

私自身は、40代・50代の会社員であれば「6か月分以上」をおすすめします。

できれば12カ月分あると安心です。

その理由は、住宅ローンや教育費など固定費が大きくなりやすく、

再就職までに時間がかかる可能性もあるからです。

もちろん、この考えは単身の場合と家族の場合では大きくことなります。

ご自身の状況を観察して考えてください。

我が家の場合

参考になるかわかりませんが、私自身のケースをご紹介します。

私も投資を行っていますが、生活防衛資金についてはそこまで意識をしていません。

言ってることがちがいません?

多少のニュアンスの問題もありますが、

十分な生活防衛資金を準備していないとうだけで、意識はしています。

生活防衛資金の目的は、トラブルの際に利用する資金です。

必要になったタイミングで、すぐに利用できる状況の資産であれば、

すべて、生活防衛資金になると考えています。

その考えをもとに、資産を準備しています。

さらに、毎月の給料から定額を金融機関の定額積立を利用して

天引きして貯蓄をしています。

生活費や大きな出費が出た場合は、この貯蓄を躊躇なく引き出して充当しています。

大体、1年ごとに全額引き出して利用し、また0から積立を行っている状況です。

積立は1年でリセットされますので、生活防衛資金が潤沢に増えていくことは

我が家の収入では、難しい状況です。

本業の収入が増えれば良いのですが、なかなか難しい問題です。

ということで、この2種類の資産を我が家では「生活防衛資金」として

活用しています。

せっかく運用して利益を出している、金融商品をわざわざ

解約するのはもったいないので。

生活防衛資金はどこに預ける?

生活防衛資金は増やすことよりも「いつでも引き出せること」が重要です。

おすすめは以下のような預け先です。

・普通預金

・ネット銀行の普通預金

・定期預金(必要最低限)

反対に、

・株式

・投資信託

・FX

・暗号資産

など価格が変動する資産を生活防衛資金として保有することはおすすめできません。

「すぐ使える現金」であることが大切です。

昔ながらのタンス預金もこれに該当します。

生活防衛資金を作る優先順位

資産形成を始める順番として、私は次の流れをおすすめしています。

① 毎月の収支を把握する

② 生活防衛資金(6か月分)を準備する

③ 新NISAを始める

④ iDeCoを活用する

⑤ 余裕資金でその他の投資を検討する

この順番を守ることで、無理なく資産形成を続けられます。

といいますか、FPの立場からいくと

普段の収入から貯蓄ができない状況というのは、改善が必要だと思います。

給料は上がらない中、物価だけば右肩上がりの中で

厳しいかもしれませんが、まずは、基本生活の見直しを行い、

月々少しづつでもいいので貯蓄に回す資産を確保してください。

この習慣がいずれ自身の資産を大きく増やしていきます。

生活防衛資金を作る上での注意点

以外に混同してしまうのが、生活防衛資金と貯蓄を一緒の口座に

入れてしまうことです。

人間はルーズな生き物なので、ついつい、一緒になっていると

普段使ってはいけない「生活防衛費」だとわかっていても、

その資産を使ってしまうことが多いです。

ポイントとしては、普段の生活費の管理をしている口座とは

別の口座に資金を貯める事が重要です。

強制的に貯蓄が行われる天引きシステムの活用をお勧めいたします。

よくある質問

Q. 新NISAと生活防衛資金、どちらを優先すべき?

生活防衛資金が十分にない場合は、生活防衛資金を優先しましょう。

ただし、毎月少額(5,000円〜1万円程度)の積立投資を並行して始めるのは良い選択です。

Q. ボーナスで生活防衛資金を作るのはあり?

もちろん問題ありません。

毎月の積立に加え、ボーナスを活用すると効率よく準備できます。

まとめ

生活防衛資金は、投資を始めるための「土台」です。

焦って資産運用を始めるよりも、まずは安心して生活できる現金を確保することが、長期的な資産形成につながります。

ですが、生活防衛資金が準備できないから、投資はできない。という事ではありません。

価格変動リスクが小さく、流動性の高い資産運用であればそのまま生活防衛費と同じことになります。

まずは、自分の収入と支出を管理して、月々の余剰金を作りだすことが重要です。

特に40代・50代は住宅ローンや教育費など支出も大きくなります。

「守る資産」と「増やす資産」を分けて考えることで、相場に振り回されない資産形成が可能になります。

私も現在、新NISA・iDeCo・FX・純金積立を継続していますが、生活防衛資金を確保しているからこそ、

短期的な値動きに惑わされず長期目線で運用を続けることができています。

にほんブログ村に参加しています。

無料相談のご案内

「生活防衛資金はいくら準備すれば良いの?」

「新NISAとiDeCoはどちらを優先すべき?」

「住宅ローンと投資のバランスを相談したい」

「自分の収入と支出の管理はどうすればいいか?」

このようなお悩みがありましたら、お気軽にご相談ください。

現役サラリーマン・AFP・不動産営業20年以上の経験をもとに、

あなたに合った資産形成の考え方をご提案いたします。