2026年12月にiDeCo大改正!サラリーマンFPが本気で考える「メリット・デメリット」と活用法

みなさん、こんにちは

naomana-info管理人オカです。

プロフィールはこちら

老後資金準備していますか?

数年前には、老後資金2000万円不足問題が

世間をに騒がしておりましたが、最近はほとんど聞かくななりました。

最近は、食料品などの生活に直結する物価の高騰がすさまじく

老後資金どころが、現在の生活資金が不足している状態です。

そんな過酷な状況ではりますが、老後資金を準備するうえでの

心強い味方「iDeCo」が2026年12月より

大幅改定することになっています。

今回はこちらの概略を紹介いたします。

二ホンブログ村に参加しています。

ポチっと応援をお願いいたします。

にほんブログ村

2026年12月、iDeCoが大きく変わる

2026年12月から、iDeCo(個人型確定拠出年金)が大幅改正される予定です。

特に会社員にとっては、

「老後資金づくり」

「節税」

「給与以外の資産形成」

を考える上で、かなりインパクトの大きい改正になります。

今回の改正で最も注目されているのは、会社員の掛金上限が大幅に増えることです。

これまで「節税したくても枠が少ない」と感じていたサラリーマンには、

かなり追い風になる制度変更です。

一方で、

「本当に満額まで入れるべきなのか?」

「NISAとの使い分けは?」

「生活防衛資金より優先していいのか?」

など、冷静に考えるべきポイントもあります。

今回は、実際に資産運用を続けているサラリーマンFPの目線で、

2026年のiDeCo改正を整理してみます。

2026年12月改正のポイント

まずは、改正のポイントについてです。

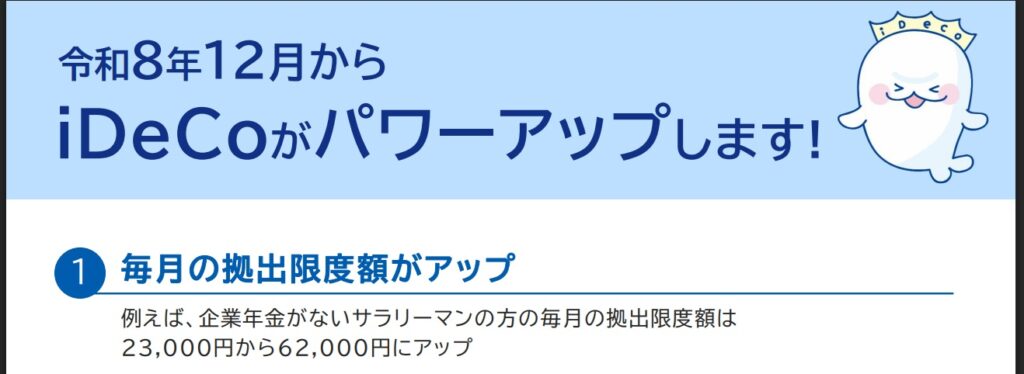

会社員の掛金上限が「月6.2万円」に

今回の改正で最も大きいのがここです。

これまでの会社員のiDeCo上限は、

・企業年金なし:月2.3万円

・企業年金あり:月2万円

でした。

これが改正後は、

「企業年金との合算で月6.2万円」

へ統一されます。

つまり、今までよりも大幅に積立できる人が増える可能性があります。

特に、

・中小企業勤務

・退職金制度が弱い会社

・企業型DCが少額

・老後資金を自力で作る必要がある人

には非常に大きな改正です。

加入可能年齢が70歳未満へ拡大

これまでは原則65歳未満でしたが、改正後は70歳未満まで

加入可能になる予定です。

最近は、

・再雇用

・定年延長

・副業

・シニア雇用

が一般化しています。

「60歳で完全リタイア」が少なくなっている今の時代には、

かなり合理的な改正だと思います。

サラリーマンが感じるiDeCo最大のメリット

それはもちろん、「節税効果」です!!!

この恩恵はとても大きい!!!

圧倒的な節税効果

iDeCo最大の強みは、やはり所得控除です。

掛金全額が所得控除になるため、

・所得税

・住民税

を減らすことができます。

例えば年収700万円の会社員が、

毎月6.2万円を積み立てた場合、年間で10万円超の節税になるケースもあります。

これはNISAにはない強みです。

FP目線で見ると、

「老後資金を作りながら、今の税金も減らせる」

というのは非常に優秀です。

特に40代・50代のサラリーマンは、

所得税率が高い人も多いため、節税効果がかなり効きます。

強制的に老後資金を作れる

サラリーマンの資産形成で難しいのは、

「継続」です。

・忙しい

・使ってしまう

・相場が下がると怖くなる

この3つで積立が止まりやすい。

しかしiDeCoは、

良くも悪くも60歳まで引き出せません。

つまり、

「半強制的に老後資金が積み上がる」

制度です。

これは浪費防止という意味ではかなり強いです。

運用益非課税はやはり大きい

通常の投資では利益に約20%の税金がかかります。

しかしiDeCoは運用益非課税。

長期積立では、この差がかなり効きます。

特に20年以上積立するサラリーマンでは、

複利効果の差が大きくなります。

通常であれば、10万円の利益が発生すると、

税金で2万円も引かれてしまうのです。

これが無くなるなんて、うれしすぎます!!

おすすめのiDeCo運用口座

メリットを理解しても、iDeCoの始め方が分からなければしかたありません。

iDeCoを始めるには、証券会社等の口座が必要となります。

お勧めの証券会社口座です。

私は「楽天証券」で運用をしております。

お勧め証券口座

【楽天証券】

【SBIネット証券】

AC

AC

サラリーマンFPが感じるiDeCoのデメリット

自身でもiDeCoを運用しています。

運用結果はこちらからごらんくだしあ。

実際に運用を継続している観点から

iDeCoのデメリットをご紹介いたします。

最大の弱点は「60歳まで引き出せない」

これは本当に重要です。

節税効果ばかり注目されますが、

資金拘束はかなり重いです。

例えば、

・住宅購入

・教育費

・転職

・病気

・親の介護

など、40代〜50代は大きなお金が動きます。

NISAなら売却して現金化できますが、

iDeCoは基本的にできません。

積立額を変更することはできますが、お金に困っているのに

正直あまり意味がありません。

そのため、

「生活防衛資金が少ない人」

「住宅購入予定がある人」

「キャッシュ余力が少ない人」

は、無理に満額を狙わない方が安全です。

節税メリットは“現役時代限定”

iDeCoは、

「今の所得が高い人」

ほどメリットがあります。

逆に、

・低所得

・専業期間が長い

・退職後

などは、節税効果が薄くなります。

つまり、

“誰でも最強”

という制度ではありません。

税額が低いかたであれば、NISAを始める方が良いかもしれません。

出口戦略がかなり重要

最近は、

「退職金とiDeCo受取タイミング」

も重要視されています。

受け取り方を間違えると、

税金が増えるケースもあります。

これは50代以降ではかなり大切です。

FP目線では、

「加入時より出口設計の方が難しい」

と感じます。

サラリーマンFPとしての現実的な考え方

個人的には、

「NISAを優先、その後iDeCo」

がバランス良い人が多いと思います。

理由はシンプルで、

NISA

=自由度が高い

iDeCo

=節税力が高い

だからです。

つまり、

・緊急資金

・教育費・住宅関連

など柔軟性が必要なお金はNISA向き。

一方、

・絶対に老後用に残すお金

はiDeCo向きです。

特に40代〜50代の会社員は、

「資産形成」と「現金流動性」のバランスが非常に重要です

その他、お問い合わせは下記よりどうぞ

まとめ

今回の改正で、iDeCoはかなり使いやすくなります。

特に会社員にとっては、

・掛金上限UP

・節税拡大

・70歳未満まで加入可能

と、制度面では大きく前進です。

ただし、

「節税だけで飛びつかない」

ことも大切です。

サラリーマンの資産形成は、

・生活防衛資金

・住宅

・教育費

・老後資金

を全部バランスで考える必要があります。

iDeCoは非常に優秀な制度ですが、

“万能”ではありません。

だからこそ、

「NISAとの役割分担」

「無理のない積立額」

「出口戦略」

まで含めて考えることが重要だと思います。

では、また

二ホンブログ村に参加しています。

ポチっと応援をお願いいたします。

にほんブログ村