初めての投資でおすすめの方法を

実体験をもとにご紹介します。

皆さんこんにちは。naomana-info管理人オカです。

今回は投資を始めたいけど、初めてでどうしたら良いか悩んでいる方に、

私の経験談(成功・失敗)をもとにおすすめできる投資方法をご紹介します。

ご参考にしてみてください。

【もくじ】

初めての投資で必要な、運用資金の額と準備

運用資金の悩みは多いかと思います。

でも、お金もないし知識もないから、

どうしていいか、わからないわ~

ネットにあふれている情報は成功した場合が多く、運用資金も

高額で目がくらみそうな利益を出している場合が多いような気がします。

少額だと恥ずかしいとか、利益が出ないからやっても無駄。というような

気分になりがちですが、ダメ元でチャレンジしてみましょう。

1日100円位ならなんとかなりませんか?

缶コーヒー1本より安い金額です。

月額3000円。この金額が用意できれば十分です。

(月額1000円でも可能です。)

行動しなければ、何も変わりません。

1日100円節約できれば投資ははじめられます。

Let’sチャレンジ!!

初めての投資でおすすめの証券口座

運用資金が準備できれば、次に必要なものは証券口座です。

実店舗(銀行や証券会社)に出向き、窓口へ相談する方法もありますが、

これについては、あまりお勧めいたしません。

理由については、今回は割愛しますので気になる方は

ググってみてください。かなりの件数ヒットすると思います。

初めての投資には、ネット証券口座をおすすめします。

詳細については次の記事をご覧ください

メリットはいくつもありますが、一番のメリットは「お気軽感」

だと思います。

スマホさえあればいつでもどこでも操作可能です。隙間時間を

活用できますのでお勧めです。

私も2つの証券口座を利用していますが、とても便利です。

複合技を使うことで、いろいろな経費節約もできる優れものです。

利用している証券口座の1つSBI証券です。

よろしければアクセスしてみてください。

初めての方にお勧めの投資方法

ズバリ!!

お勧めはこちらです。

- 投資信託(国内、国外)

メリット・デメリットはありますが、投資信託(国内・国外)が

1番おすすめです。

理由はシンプル。

銘柄を選んで、あとはお任せ。毎月決まった日時に定額を

引落され運用が継続していきます。

この、「毎月定額を引き落とせる」というのがポイントで、

投資手法の1つドルコスト平均法に該当しリスクを軽減する効果があります。

ドルコスト平均法とは

積み立てで長期的に一定金額で購入すると、安い時に口数を多く買い、高い時に少なく買うことで、一口あたりの購入価格を下げることができます。

長期投資に組み合わせると一段と効果的な方法が、時間分散でリスクを抑える「ドルコスト平均法」です。

SBI証券 https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_home&cat1=home&cat2=learn&dir=learn&file=home_lecture_fund_14.html

さらに投資信託は、積み立てた金額を1つの銘柄ではなく複数銘柄へ

分散して投資する為、運用資金全額で1つの銘柄を購入するより、

リスクを軽減する効果があります。

デメリットは、短期的に利益を出したい方には不向きな点です。

投資信託もドルコスト平均法も、中長期(10年位)での投資に効果を発揮します。

1週間や1月単位ではなく長期保有をお勧めします。

継続中の投資状況

投資を行うからには、リターンがどうなるか気になるかと思います。

そこで、管理人オカの現在継続中の投資情報をご紹介します。

【うれしい投資手法】

- 投資信託(国内・国外)

- Gold(金)

- 不動産

【残念な投資手法】

- FX(外国為替証拠金取引)

成功・失敗はあるものの、上記はすべて現在も継続中です。

初めての投資でお勧めしているのは投資信託ですので、

管理人オカの投資信託の状況をご紹介いたします。

(金額のメモリについては削除させていただいています。)

2016年より積立を開始しており、何度か元本割れを経験したこともあります。

特に昨年のコロナショックはひどかったですね。急降下で下落しましたが、

結果急上昇して持ち直してしまいました。

長期間で見ればほぼ、失敗がない投資信託(国内・国外)是非お勧めです。

しばらくはこのまま継続していく予定です。

初めて投資を行う際にたった2つの重要な事

とても大切で重要なポイントです。

それは、

- 時間(長期間運用を行う)

- 税金・手数料を考慮する

以上です。

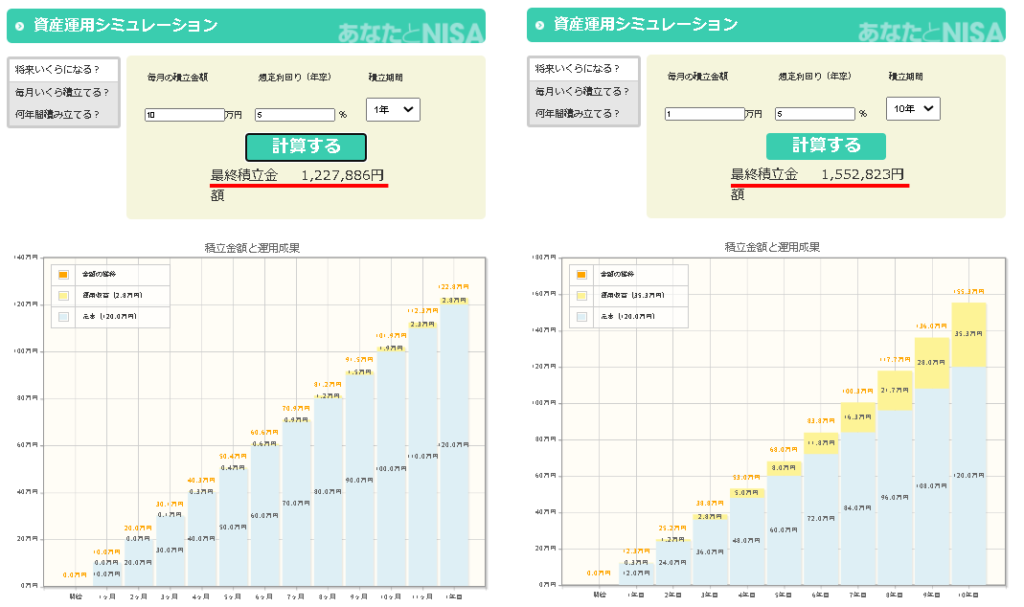

ケース1 運用資金:10万円/毎月 期間:1年間 運用利回り:5%

ケース2 運用資金:1万円/毎月 期間:10年 運用利回:5%

必要な運用資金はケース1,2ともに120万円です。

ケース1:10万円×12カ月=120万円

ケース2:1万円×12か月×10年=120万円

はたして、どちらがどれくらい多くリターンがあるでしょうか?

ケース2の「少ない資金を長期間運用した」方が、圧倒的にリターンが多いのです。

ケース1:1,227,886-1,200,000=27,886円

ケース2:1,552,823-1,200,000=352,823円

約12.6倍もリターンが大きくなります。投資額は同じ120万円なのに。

重要なポイント「時間(長期間運用する)」です。

残すポイント、税金・手数料を考慮するですが、

手数料については、ある程度の支払いが必要です。

ただ、お勧めしているネット証券であれば、かなり手数料を少なく

抑える事が可能です。

税金に関しては、何も対策をしなければ、前出した利益の約20%を

税金として納めなければいけません。 これは非常に痛い支出です。

しかし、この税金を支払わずに済む方法があります。

しかも政府公認!!

税務署に怯えることは一切ありません。

それは、NISA(つみたてNISA)です。

こちらを利用すれば、先ほどの税金は免除されます。

細かい条件がありますので、詳細は金融庁HPの

「NISA特別サイトWEBサイト」をご覧ください

まとめ

少ない資金でも長期間の運用を行えば、十分なリターンを

得る事ができることをご理解いただけましたでしょうか。

税金も免除できるのですから、ほんとうにありがたい話です。

お金の不安を解消するには、自ら行動するしかありません。

初めての投資で重要なキーワードは「少額・長期間」です。

この機会に投資デビューをお勧めいたします。

では、また。