積立NISAのチカラ 40〜50代サラリーマンでも預金より資産が増える理由|48カ月目の結果は

こんにちは、naomana-info管理人オカです。

大切な資産を眠らせていませんか

ゼロ金利解除で預金利息も多少は増えてきていますが

物価高騰の勢いに比べると全く意味がありません。

資産にも働いてもらって、資産を増やす時代です。

そんな時代に、運用益が非課税になるNISAが登場しました。

一般的なサラリーマンがなんとなく始めたNISAも4年目が終わります。

はたして、資産はふえているのでしょうか。

制度のメリット・デメリット・始め方などなど

ご紹介していきます。

ニホンブログ村に参加しています。

ポチッと応援お願いします。

にほんブログ村

積立NISA運用48か月目の実績|40〜50代サラリーマンでも資産はどう増えるか?

不動産営業として働きながら、40代になって

「預金だけでは老後への備えが足りない」と感じ、

積立NISA(新NISAのつみたて投資枠)を48カ月前から始めています。

本記事では、私が実際に積立NISAを運用してきた48か月目の実績を公開し、

預金との比較、メリット・デメリット、そして

「どうやって続けてきたか」のコツまでお伝えします。

「投資は怖い」「もう遅いかもしれない」と思っている

40〜50代のサラリーマンの方に、

少しの勇気とヒントになれば嬉しいです。

積立NISA 運用48か月目の結果

それでは、早速ですが運用結果のご報告です。

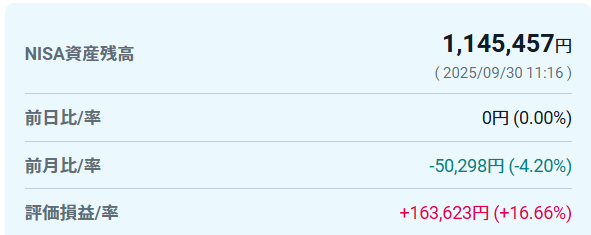

資産合計:1,145,457円

評価損益:プラス163,623円

結果は約16%超のプラス収支です

元本の合計額が大きくありませんので

評価損益も大きくはありませんが、

結果だけみれば大満足です。

つづいて、これまでの資産の推移グラフです

基本的には取得額合計の少し上を損益が推移している状況です。

途中では取得額を下回っている時期もあります。

大きく上回る事はありませんが、順調に増えているイメージです

ちなみに、前回の結果はこちらからご覧ください

預金との比較でわかる資産増加の差

資産が増えているのは間違いありあせが、爆増しているわけではありません。

しかし、同じ金額を普通預金に置いていたら利息はほぼゼロか極端に低く、

年間+0.1〜0.2%程度が関の山です。一方で積立NISAでは、

運用成果によっては年率3〜5%を超えることもあり、

長期になるほど資産の増加差は非常に大きくなります。

この差は歴然です。

自分の資産は自分で増やす時代です。

何もしなリスクをしっかりと把握するべきです。

40〜50代サラリーマンでも成果が出る理由

なぜ私のような普通のサラリーマンでも成果が出せているのか?

その理由を整理すると以下の通りです。

- 非課税のメリット

利益にかかる税金がゼロになることで、手取りのリターンがその分上がります。 - ドルコスト平均法でリスク分散

毎月一定額を積立することで、価格が高い時も安い時も買い続け、平均購入コストを抑えることができます。 - 長期運用が可能

20年・無期限非課税枠などの制度により、時間をかけて運用できるため、複利の効果を発揮しやすい。 - 金融庁が選定した適格商品

信託報酬が低めで、不要なコスト・リスクを抑えた商品が揃っているので、変な商品を掴みづらい仕組みになっている。

このあたりの説明は各証券会社のHPや行政のNISAの公式HPでも

説明がでています。

問題はこれらのメリットを聞いて理解しても、どうしても

資産がへるのではという、リスクが気になってしまうのが問題となります。

積立NISAのデメリット・注意点

もちろん、いいことばかりではありません。以下の点は注意が必要です。

- リターンが保証されているわけではない:市場の動向次第で含み損が出ることもあります。短期の変動に耐えるメンタルが必要です。

- 途中引き出しできないわけではないが目的外使用には注意:制度的には売却・解約はできますが、非課税の恩恵を最大限生かすためには継続が重要です。

- コスト(信託報酬・販売手数料など)に敏感であること:特にコストが高い商品を選ぶとそれだけ成果が目減りします。

- 制度改正リスク:税制やNISA制度は政治・法律の動きによって変更されることがあり、将来の制度がどうなるかを完全には予測できません。

人間は心理的にメリットよりもリスクの方が

はるかに大きく影響を及ぼします。

人間が心配する大半の事は実際には起きません。

割り切る力も必要です。

始め方&続け方のポイント|40〜50代が失敗しないために

以下のポイントを意識すれば、無理なく続けられて成果が出やすくなります。

- 少額から始めて慣れる:最初は月々数千円〜数万円で設定し、慣れてきたら増額検討

- 分散投資を重視:国内株式・先進国株式・債券などを組み合わせる投信を選ぶ

- 手数料・信託報酬が低い商品を選ぶ:コストは将来の利回りに大きく影響する

- 定期的に見直す:資産配分や積立額を年1回程度見直す、ライフステージの変化に応じて調整

- 長期目線で続ける覚悟を持つ:40〜50代なら老後資金のために20年以上の構想を持てるとより安心

NISAは途中で掛け金を引き出すことが可能です。

積立だけを長期で続けていければ資産は増えるでしょう。

でもそれだけでは長く続けるのは難しいと思います。

資金が必要になった時は、躊躇なく資金を引き出しましょう!!

ためているだけではなく有効に使わなければ真の意味での

資産運用にはなりません

資産は貯めるだけでは不合格、有効に活用してこその資産運用です

何もわからない普通のサラリーマンが始めたNISAですが

結果として、資産は順調に増えています。

ですが、(ここからは個人的意見です)資産は増やすでけでは不合格です。

増やした資産を有意義に使用することが重要だと考えています。

ある程度資産が増えてくると、どうしても使うことを躊躇する傾向があります。

特に節目の金額「100万円」「1000万円」のような金額を超えてくると

ますます、使うのにためらいがでてきます。

ですが、資産運用の本来の目的は、必要なときに必要な分を使う為に

増やしているはずです。

貯める一方で使わなければ、増やした恩恵をうけることはできません。

効率的に資産を増やして、有効にその資産を使う

ここまでがセットです。

目的も間違わないように要注意です。

まとめと今後の方針

積立NISAを48カ月運用した結果、預金だけを続けるよりも明らかに

資産が増えており、「運用の選択肢」として十分に意味のあるものだと実感しています。

もちろん変動やリスクはありますが、制度の利点を活かし、コストを抑えて続けることで、

40〜50代でも実質的な成果を出すことは可能です。

今後の私の方針は次の通りです

- 月々の積立額の増額を検討

- 投資先商品の見直し(信託報酬・分散性・成長性)

- ポートフォリオのリバランス実施

- 運用成果を月次で報告し、読者にも透明性を保つ

- 定額積立継続して放置する

これからも現状を継続しながら資産を増やしていきたいと思います。

では、また。

ニホンブログ村に参加しております。

ポチッと応援お願いします。

にほんブログ村

“積立NISAのチカラ 40〜50代サラリーマンでも預金より資産が増える理由|48カ月目の結果は” に対して2件のコメントがあります。

コメントは受け付けていません。