naomana-info管理人 FIREへの道 Ideco54ヶ月(4年6か月) 結果報告

みなさん、こんにちは。

naomana-info管理人オカです。

普通のアラフィフサラリーマンが本業の傍ら、老後資金確保の為に始めた

Ideco

日々の変動を見て見ぬふりをしながら淡々と毎月定額で積み上げてきました。

老後の資金不足を補う為に国が推奨しているIdeco

投資素人のアラフィフサラリーマンの運用結果はいかに…

それでは、54ヶ月目(4年6ヶ月)の運用結果報告です。

ideco 54ヶ月目の運用結果報告

それでは、54ヶ月目の運用結果報告です。

累計投資額 : 1,057,450円

直評価額 : 1,218,728円

評価損益 : 161,278円

運用利回り : プラス6.83%

大手銀行の定期預金の利率はおおよそ0.001%

実にに6800倍の利回り。

十分な結果かと思います。

idecoなかなかやります。

ちなみに前月の運用結果はこちらからご覧ください。

『naomana-info管理人 個人資産状況の公開 FIREへの道 Ideco編(2022−5月期)」

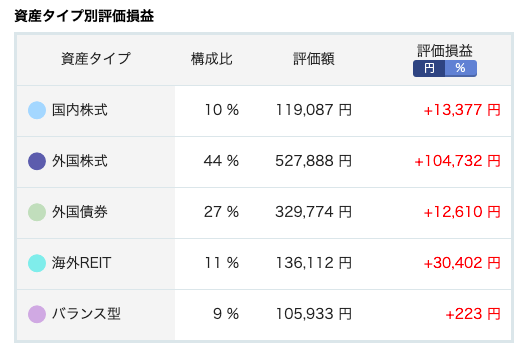

運用している銘柄紹介

正直何も考えてません。

なとなく選んでいます。

基本的にはバランスよく分散させています。

国内株式は10%だけ、特に意味はありません。

一番の高収益はやはり外国株式です。

世界の先進国は順調に経済成長しているようです。

失われた30年。日本はどうなってしまうのか、寂しい限りです。

Idecoのメリットは3つもあります。デメリットもあります。

分かりやすいところは当然、価値上昇に伴う資産の増加です。

当然これは分かりやすいメリットかと思います。

しかし、メリットはこれだけではありません。

日本人の会社員最大の悩みは税金。

この税金を合法に節税できてしまうのです。

- 積立時 ⏩ 全額所得控除

- 運用時 ⏩ 運用益が全額非課税

- 受け取り時 ⏩ 一定額まで非課税

何にでも税金がかかる日本ですが、こんなに税金を取られずに

資産を増やせるシステムを利用しない方が勿体無いです。

とてもお得な制度なのです。

しかし、デメリットもあります。

基本的には60歳まで止めることができません。

一部例外はありますが、基本的には解約できないと覚悟してください。

絶対に掛け金は無理をせずに、毎月継続できる金額で始めてください。

まとめ

idecoは投資です。

確実に資産が増えるとは言えません。

銀行に預けておくよりはかなりお得な制度だと思います。

兎にも角にも無理のない金額でスタートしましょう。

特に60歳までの期間が長ければ長いほどリスクが軽減できます。

ぜひ、チャレンジしましょう。

では、また。

“naomana-info管理人 FIREへの道 Ideco54ヶ月(4年6か月) 結果報告” に対して1件のコメントがあります。

コメントは受け付けていません。