naomana-info管理人オカのFIREへの道 IDeCo編 2022年1月期

みなさん、こんにちは。

naomana-info管理人オカです。

2021年は1年を通して安定して資産を増やしてくれたideco

非常にたすかりました。

詳細は下記2021年運用報告をご参照ください。

「naomana-info管理人 個人資産状況の公開 FIREへの道 Ideco編(2021年度)」

現在運用中の手法の中でも1,2を争う安定感。

今年もお世話になります。

では、さっそく2022年1月期の運用報告です。

2022年1月期運用結果

2022年1月期の運用報告です。

()内の数字は2021年12月期の数字になります。

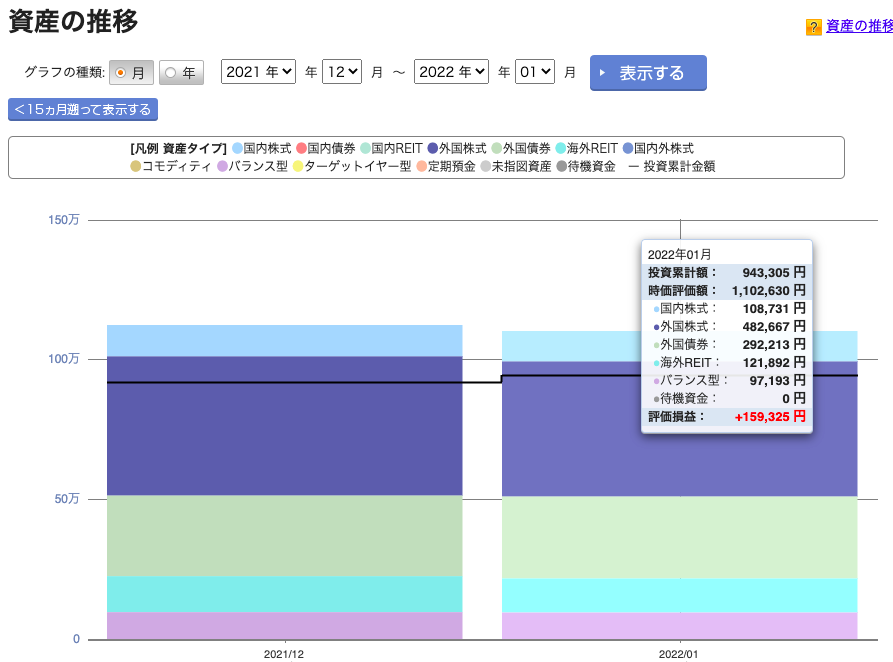

累計投資額: 943,305円(920,476円)

2022年1月期投資額(累計投資額の差分):22,829円

時価評価額: 1,102,630円(1,122,873円)

2022年1月期運用結果:マイナス20,243円

投資額22,829円に対しマイナス20,243円の減額ですので

マイナス43,072円の大幅減となりました。

上のグラフからでも一目瞭然。

1月期の棒グラフが前月よりも高さが低いことがわかります。

2022年スタートはマイナス収支からのスタートとなりました。

idecoのデメリット

普通ならメリットを紹介するのが普通ですが、

あえてデメリットを紹介していこうと思います。

もちろん理由もあります。

それは、表裏一体、表と裏、陰と陽などなど

つまり、デメリットの反対はメリットになるということです。

では、では、あえてデメリットをご紹介します。

・60歳まで引き出しができない。

自分の資産を自由に使えない。これは大変なデメリットのように

感じられます。それは間違いありません。

ですが、使う金額は自分で決まれるのですから、毎月無理のない範囲で

運用すれば自由に使えなくても問題ないと思います。

1回、食事に行ったと思えば5000円/月はなんとかなるはずです。

逆にある程度溜まったところで、自由に使ってしまっては意味がありません。

60歳まで使えないということは、無理のない範囲で矯正的に貯金が

できるです。貯金ができないと嘆いている方には逆にメリットです。

・掛け金の上限がある

掛け金全額が「所得控除」になるメリットがあります。

その為、年収が高く高額な税金を収めている方にとっては、積立可能な最大額まで

運用したいところですが、職業区分によって掛け金の上限が決まっています。

一般的な会社員で勤務先に企業年金がない場合、月額23,000円が

上限となっております。

年間では276,000円となります。

国が認めた節税対策なので、可能な限り利用したいのですが非常んい

・元本割れリスク

投資の1つとなりますので、もちろん元本割れのリスクが発生します。

60歳までは中途解約ができませんので、引き出しが可能になったタイミングで

積立ていた投資信託が暴落している可能性はあります。

しかし、それまでの期間の節税の恩恵を受けていますので、長期間運用するほど

受け取り時の目減り分をカバーすることも可能です。

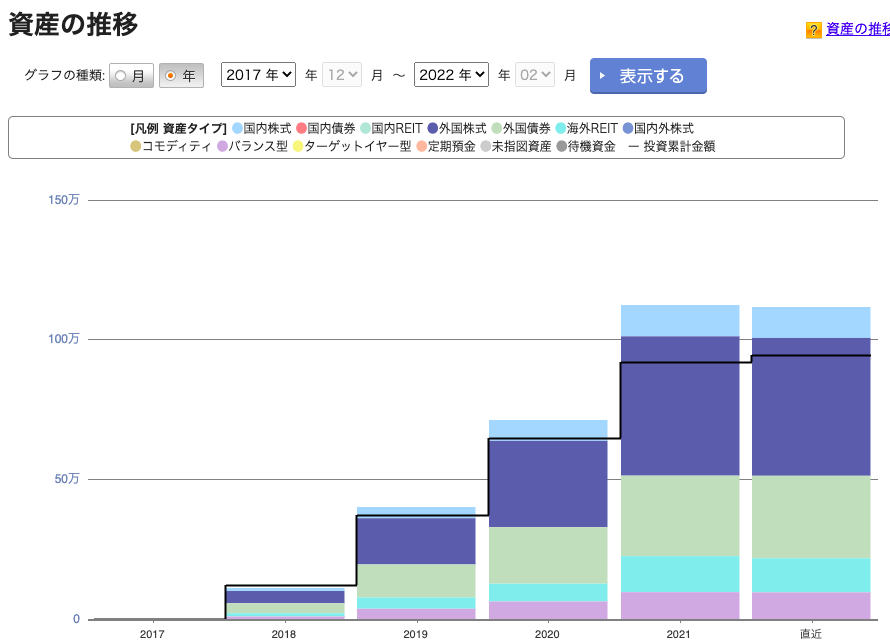

運用開始から2022年1月期までの運用結果

2022年1月期のみではマイナス収支となりまた。

では、全期間での運用結果ほどうでしょうか

運用を開始した2018年から現在にいたるまで、

黒い折れ線グラフが投下資金になります。

2018年こそ投下資金を下回っていますが、それ以降は順調に資産は増えています。

マイナス収支だった2022年でも投資金額を大きく上回っている状態です。

詳細は上記の通りで、利回ベースでは9%超の結果になっています。

銀行の預金金利の450倍以上です。4年超の運用期間をこの利回りで運用できいます。

非常に効率がよい運用方法です。

まとめ

idecoも運用手法の1つにはかわりはありません。

最終的には自己判断になりますが、銀行にあずけて置くだけの

資産があるなら、その1部を投下してもよいのではないでしょうか。

私も参考にしている、

「本当の自由を手に入れる お金の大学「両@リベ大学長」にも

詳しく説明されています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/23e741c4.6a2f9904.23e741c5.daec1085/?me_id=1213310&item_id=19998659&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8786%2F9784023318786_12_2.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

では、また

“naomana-info管理人オカのFIREへの道 IDeCo編 2022年1月期” に対して1件のコメントがあります。

コメントは受け付けていません。