知識も資金もない、アラフィフサラリーマン4人家族が運用中のIDeCo62カ月目(2023年3月期)の結果報告

みなさん、こんにちは。

naomana-info管理人オカです。

老後2000万円問題を解消すべく始めたIDeCoも

5年を超えて運用を継続しています。

メリット・デメリットいろいろとありますが

一般サラリーマンが実践しているIDeCoの

運用結果ほ報告いたします。

IDeCoに興味はあるけど、運用を開始していない

みなさん。是非、参考にしてください。

61カ月目の結果は下記よりご確認ください。

「目指せFIRE! 50代4人家族のIDeCo運用61カ月目の結果報告」

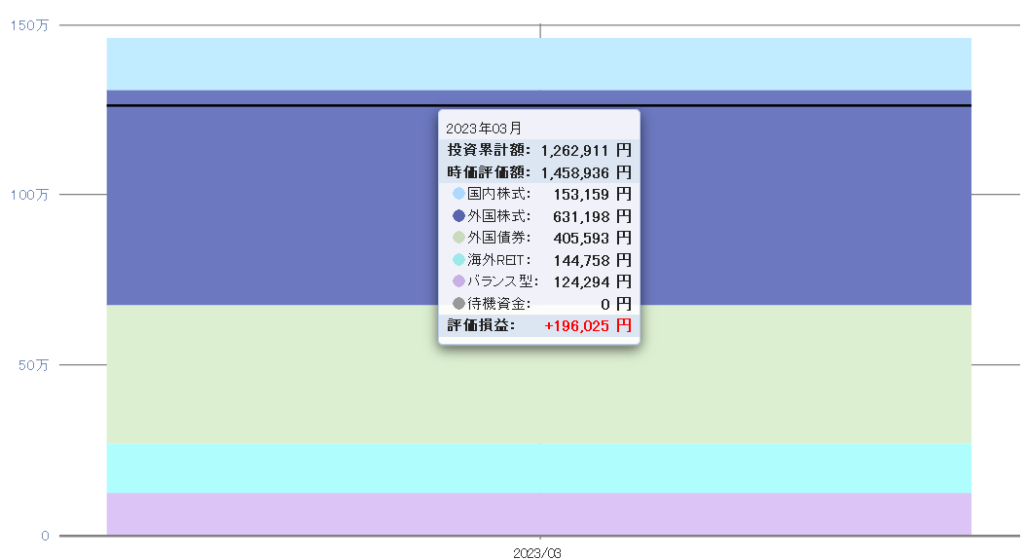

IDeCo運用開始62カ月目の結果報告

運用開始62カ月目の運用結果です。

・投資累計額:1,262,911円

・時価評価額:1,458,936円

・評価損益 : 196,025円

IDeCo運用中の詳細報告

IDeCoにて運用中の詳細についてです。

海外90%、国内10%の割合となります。

選択した際の注意点は以下になります。

・海外または全世界が対象商品

・手数料が安めの物

これだけです。

知識もないので、あれこれ考えても

仕方ないと割り切りって選びました。

もちろん、運用中に状況が悪い(大きくマイナス収益)で

あれば、入れ替えも行えます。

今の所は順調ですので、当面はこのまま継続していく予定です。

IDeCoをお勧めする理由

2000万円の老後資金不足問題。

発端は2019年に金融庁が発表した報告書になります。

参考までにリンクを作成します。

将来、年金だけだと生活が厳しくなりますよ

という内容です。

銀行金利がほぼ0%に近い状況ですの、そのまま預金する

よりも安全で効率のよい資産形成方法を模索していた際に

IDeCoの存在を知りました。

銀行預金ではありませんので、メリット・デメリットが

存在しますが、普通のサラリーマンにとってはメリットが

圧勝すると思います。

IDeCoのメリット

Idecoのメリットはなんといっても節税効果です。

とくにサラリーマンは源泉徴収システムにて

税金を控除されている中、これほど有効な節税

システムは無いと思います。

- 積立時:掛金は全額所得控除

- 運用時:運用利益が非課税

- 受取時:受取時は一定額まで非課税

上記のそれぞれにて、節税が行われるので

実際に運用した金額以上に資産が増えていくのが

実感できるかと思います。

詳細については、下記楽天証券HPでご確認ください。

IDeCoのデメリット

デメリットはなんといっても途中解約できない事。

これに尽きると思います。

基本的には60歳までは積み立てた資産の引落が

できません。

特例はあるので、積立を停止したり積立額を

最小にしたりと逃げ道はあるのですが、途中解約が

できない点は大きなデメリットとなります。

そもそも、老後資金の準備の為ですので途中で

引落が出来ないのはある意味メリットかとも

感じています。

まとめ

知識も資金もない普通のアラフィフ

サラリーマンでも十分な結果がでています。

投資金額が少ない為、大きく資産が増えた

感じはありませんが、確実に資産は増えてきて

います。

サラリーマンという本業がありますので

チャートに張付いてトレードを行う事は

できませんので、定期購入後ほったらかしn

状態で資産が増えていくIDeCoはありがたい

限りです。

みなさもにも是非、お勧めです。

では、また。

“知識も資金もない、アラフィフサラリーマン4人家族が運用中のIDeCo62カ月目(2023年3月期)の結果報告” に対して1件のコメントがあります。

コメントは受け付けていません。