老後資金はこれで安心。知識なし会社員が74カ月運用したIDeCo結果報告

みんさん、こんにちは

naomana-info管理人オカです。

老後資金に不安をもち、積立を開始したIDeCo

ほとんど知識がない普通のサラリーマンが

運用をつづけるIDeCoの資産は増えているのでしょうか

IDeCoに興味はあるけど、資産運用とか

ちょっと怖いから敬遠気味のあなたに贈る

IDeCo運用報告ブログです。

IDeCo未経験の方、ごさんこうにどうぞ

74カ月運用したIDeCo結果報告

それでは、早速結果報告です。

はい。爆益です。

累計投資額:1,536,859円

時価評価額:2,165,938円

評価損益 : 629,079円

素晴らしく順調に資産が増えています。

2月記と比較しても資産がふえているように感じています。

詳細は下記リンクから結果をご確認ください。

これからも、積立を継続していきます。

はたして、資産はどれだけ増えていくのか。妄想してみます。

老後資金不足を補う為にはじめたIDeCo

残念ながら毎月の掛け金には上限が設けられています。

管理人オカはカテゴライズは月額最大23000円となっています。

職業別の掛金の上限は下記リンクよりご確認ください。

ここまで、順調だと将来どれくらい資産が増えるのか

気になりますよね。

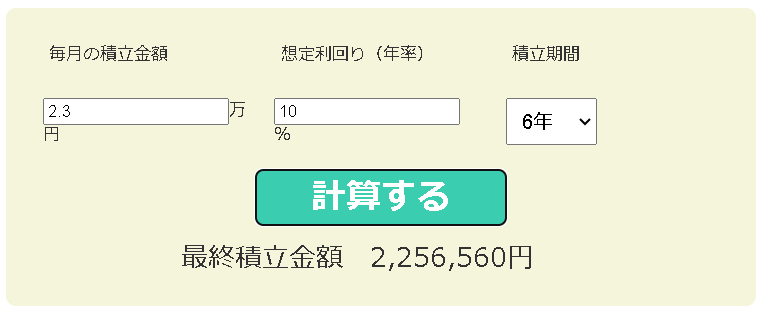

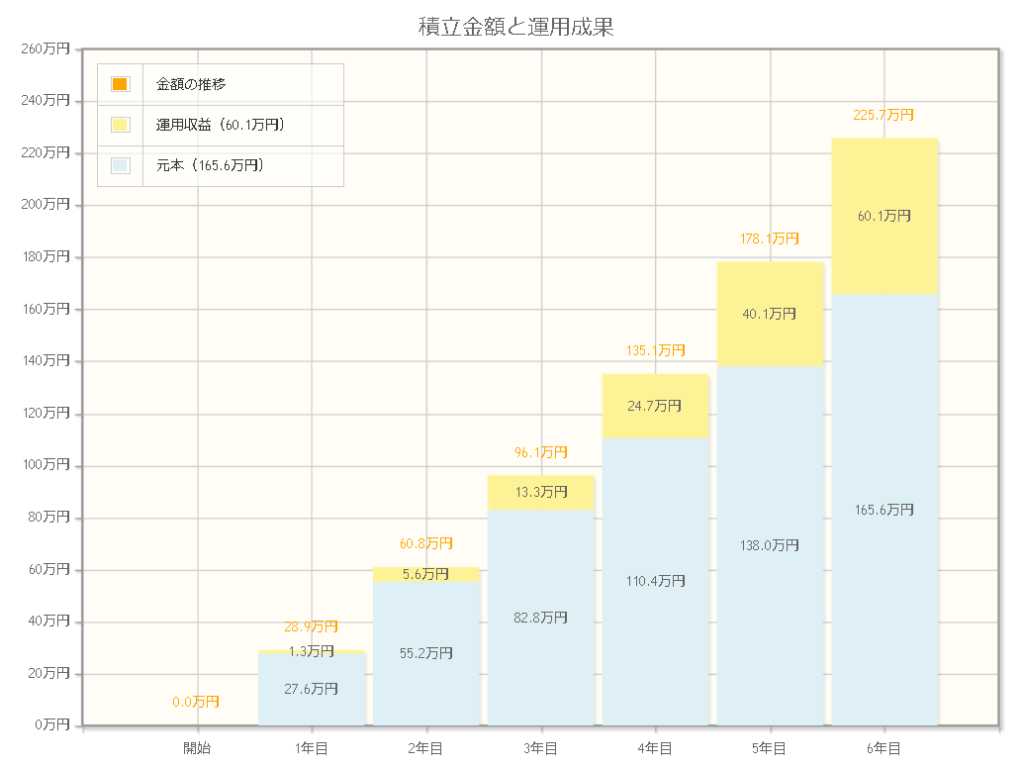

そこで登場するのが金融庁HPにある

ちなみに、現時点の収支に合わせこむ形でシミュレートした結果です。

累計投資額:1,656,000円

評価損益 : 601,000円

ほぼ、現在の運用状況と同じ位になります。

現在、利回り10%で運用しているようです。

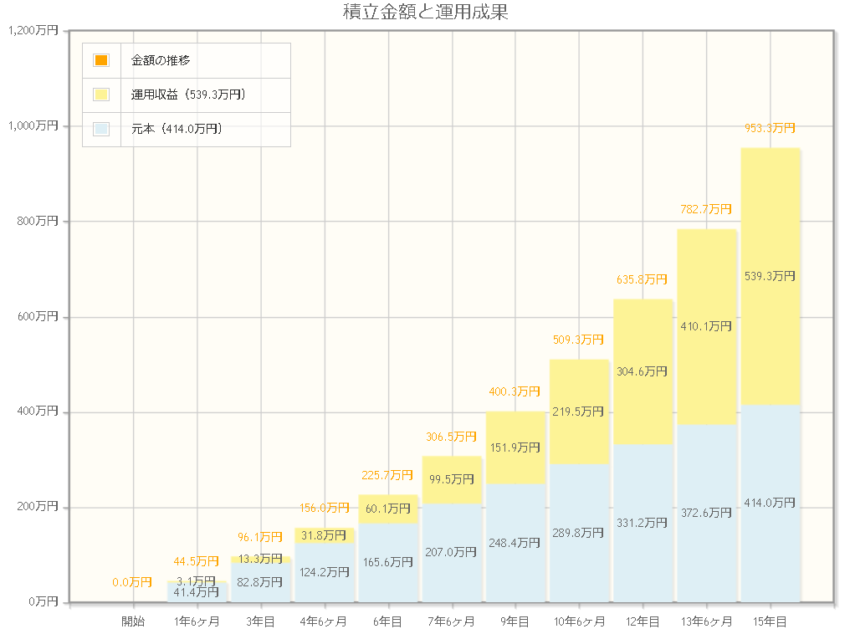

実際の年齢に即して、同じ条件で15年

運用した場合の資産をシミュレーションしてみました。

【予想資産】

累計投資額: 9,532,818円

評価損益 : 5,393,000円

素晴らしい事に、運用収益が運用元本を上回っています。

ん~、ナイスです。

老後資金2000万円には足りませんが、半分をカバーできる

可能性がでてきました。

あと10年早く開始していたらと、公開しております

資産が増えるだけではない。iDeCoの魅力

老後資金不足を解消する手段なので

運用資産が増えるだけで、目的は達成なのですが

それ以外にもとても素敵なメリットがあります。

iDeCoには資産運用から受取るまでに

3つのフェーズで節税ができてしまうのです。

【iDeCoの節税タイミング】

- 運用益が非課税

- 積立金が所得控除

- 受取金が非課税

どうでしょう。

税金とか詳しくないから良くわからないよ

それでは簡単に説明します。

運用益が非課税 ⇨ プラス収益が全て自分の収入に

積立金が所得控除 ⇨ 会社からのお給料収入から積立額が控除される

受取金が非課税 ⇨ 受取時に税制優遇がある

と、いうことで、

全てのフェーズにおいて税金の優遇が

発生しているのです。

多少、マイナス収支だったとしても、その他の

税制優遇で相殺できるくらい節税メリット満載なのです。

詳しくは楽天証券のHPの下記リンクから確認してみてください。

そんなiDeCoもデメリットはありました

正直デメリットと読んでいいのかも

わかりませんが、ご紹介します。

- 一定年齢まで引出し不可

- 元本割れのリスク

リスクといえばリスクですが、そもそも

iDeCoは老後資金不足解消のための制度です。

一定期間取り崩しができなくても問題ありません。

取り崩さなくてはならなくなってしまった

自信の資産管理を調整するべきです。

元本割れも当然投資である以上は可能性は0ではありません

まとめ

資産は増える。

長期間運用できればリスクも軽減できる

それが、管理人オカの感想です。

積立額の上限や引き出し可能時期の

制限はあるものの、超絶お勧めだと思います。

特にサラリーマンで1円単位で税金を

納めている方には、これほどお勧めできる

制度はありません。

ぜひ、チャレンジしてみだください。

では、また

にほんブログ村

“老後資金はこれで安心。知識なし会社員が74カ月運用したIDeCo結果報告” に対して1件のコメントがあります。

コメントは受け付けていません。