「毎月更新:iDeCoを87ヶ月運用した積立状況と今月の振り返り【2025年4月版】」

こんにちは、naomana-info管理人オカです。(@naomana-info)

運用期間87ヶ月目、2025年5月時点のiDeCoの

運用成績を公開します。

老後資金対策として何の知識もない状態から始めたiDeCo

どれくらい増えたのか?

損してるのか?

リアルな数値をお届けします。

これから始める方の参考になれば幸いです!

ブログ村に参加しています

ポチッと応援お願いします

にほんブログ村

iDeCo運用87ヶ月目の結果報告

それでは早速、87ヶ月目の運用結果報告です

投資累計額:1,833,636円

時価評価額;2,459,462円

評価損益:プラス625,826円

大幅プラスの結果となりました

87ヶ月を長いとみるか短いと見るか

判断はそれぞれですが、

運用利回りは9%を超えている状況です

金利が上昇し預金金利がプラスになって

大騒ぎにになっていますが、それどころの

結果ではありません。

今後も期待大です

前回の結果は下記リンクからご覧ください

iDeCo運用中の基本条件について

私は普通のサラリーマンです。

運用開始のタイミングでは知識も資金もない人間でした。

そんな私が運用を行う際の基本設定をご紹介します

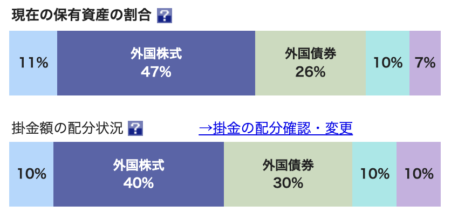

現在の運用商品の状況になります。

基本的には海外がターゲットなっている商品が90%を

しめています。

正直日本人ですが、日本経済の閉塞感や人口減少が気になって

国内がターゲットの商品には魅力を感じませんでした。

そんな単純な理由で選んだ商品だけでもこの結果

運用中の手数料がなるべく安いものを選びました。

選んだ2つの理由

・海外がメインターゲット

・手数料が割安

これだけです。

投資初心者の方でも簡単に手が出せる内容ではないでしょうか

イデコ運用のメリット・デメリット

運用結果だけを見れば誰でも簡単に利益が

出さるように感じるかとも多いかもしれません。

(ま、実際にはそうなんですが)

それでもiDeCoは資産運用

メリットとデメリットは必ず存在しています。

この理解は必要ですので、改めて紹介いたします。

iDeCoのメリット

まずはメリットです

iDeCo(個人型確定拠出年金)のメリットは、

主に以下の3つの「税制優遇」に集約されます。

サラリーマンは無条件で税金を納める仕組みに

組み込まれています。が

iDeCoは非常に有利な税制優遇が用意されいます。

老後資金の形成を支援する制度として、非常に強力な特典です。

1. 掛金が全額所得控除される(節税効果が大きい)

- 毎月支払う掛金は、全額が所得控除の対象となります。

- 所得税・住民税が軽減されるため、実質的に手取りが増えるような効果があります。

- 例:課税所得が500万円の人が年間24万円(2万円/月)を拠出した場合、約4.8万円の節税が見込めます(税率20%で試算)。

2.運用益が非課税

- 通常の投資(株式や投資信託など)では、運用益に対して約20%の税金がかかります。

- しかし、iDeCo口座内での運用益は全額非課税になります。

- 長期的な複利運用による資産形成が効率的になります。

3.受取時にも税優遇がある

- 受取方法は「一時金」または「年金形式」など選べます。

- 一時金の場合:退職所得控除の対象

- 年金形式の場合:公的年金等控除の対象

→ 所得税の軽減につながります。

iDeCoのデメリット

続いてデメリットです。

メリットのみの資産運用そんなものは存在しません!

と、断言したいところですが、もしかしたらあるかもしれないので

100%とは言えませんが、どんなに優れた投資手法でみ

大小の差はあれデメリットは存在していると思います。

主なデメリットです

1、途中(60歳まで)解約ができない

一度運用を開始すると、どんなり利益が出ていても

途中で資産を引き出すことができません。

自分の資産なのに自由に引き出しができない!

とても大きなデメリットのように思えますが、

当初の目的は老後資金の準備ですから、60歳まで

積立を続けられるのは単純にデメリットというわけでも

ありません

2、運用商品が元本割れそする可能性がある

株でも債券でも金でも全てに当てはまることですが

元本割れのリスクは当然あります。

これは致し方ないですが、長期運用を継続することで

このリスクはかなり小さくすることができます。

iDeCo運用を継続した感想と投資初心者へのアドバイス

デメリット、正しく理解して活用することが大切

iDeCoにはいくつかの注意点や制約がありますが、

それらを「デメリット=損」と単純に判断するのは早計です。

むしろ、これらのポイントを制度の特性として

正しく理解することで、自分に合った使い方が

できるようになります。

たとえば、60歳まで引き出せないという点は、

「不便」と感じるかもしれませんが、

確実に老後資金を積み立てる強制力と捉えることもできます。

また、元本割れのリスクも、

長期運用によってリスクを分散し、

非課税メリットでリターンを高める戦略を

立てることで十分カバーできます。

つまり、iDeCoは「理解して使えば強力な制度」なのです。

節税しながら計画的に老後資産を形成したい方にとって、

非常に有効な選択肢となるでしょう。

まとめ

兎にも角にも結果は大幅プラス

目的は老後資金対策ですので目標?金額2,000万円!

までにはまだまだですが、資産は順調に増えています。

ここまでの間には資産が減少したとこもありましたが

短期的な変動は気にしないふりをして放置。

その時がくる数十年後まではこのまま継続していききます

まずは、無理のない運用金額を設定して

チャレンジすることをお勧めします。

老後の不安を少しでも解消できれば嬉しい限りです。

焦らず淡々と積立を続けていきます。

来月もまた運用状況を報告します!

では、また

ブログ村ランキングに参加しています

ポチッと応援お願いします。

にほんブログ村

“「毎月更新:iDeCoを87ヶ月運用した積立状況と今月の振り返り【2025年4月版】」” に対して1件のコメントがあります。

コメントは受け付けていません。